Pinjaman Peribadi Terbaik

Kami senaraikan pinjaman peribadi terbaik di Malaysia untuk anda bandingkan dan mohon!

Promosi Minggu ini

Tempoh pembiayaan sehingga 7 tahun

Tempoh pembiayaan sehingga 7 tahunBank Muamalat Cash-i SMART

- Pembayaran bulanan

- RM 466.58

- Kadar keuntungan dari

- 5.99% p.a.

- Tempoh Pembiayaan

- 2 tahun

- Pendapatan Minimum:

- RM 2,000

- Pembiayaan Maksimum:

- RM 250,000

Kadar keuntungan rendah!

Kadar keuntungan rendah!Pembiayaan Peribadi-i AEON Bank

- Pembayaran bulanan

- RM 449.00

- Kadar keuntungan dari

- 3.88% p.a.

- Tempoh Pembiayaan

- 2 tahun

- Pendapatan Minimum:

- RM 2,500

- Pembiayaan Maksimum:

- RM 100,000

Perlindungan Takaful

Perlindungan TakafulMBSB Private Sector-i

- Pembayaran bulanan

- RM 469.08

- Kadar keuntungan dari

- 6.29% p.a.

- Tempoh Pembiayaan

- 2 tahun

- Pendapatan Minimum:

- RM 3,500

- Pembiayaan Maksimum:

- RM 300,000

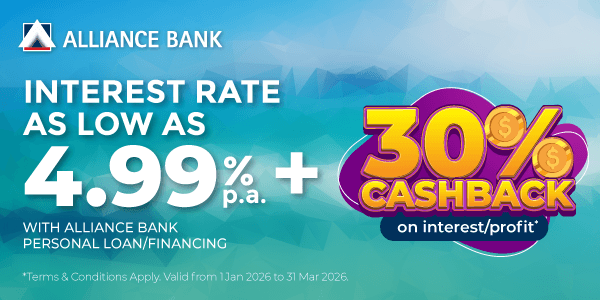

Faedah serendah 4.99%

Faedah serendah 4.99%Pinjaman Peribadi Alliance CashFirst

- Pembayaran bulanan

- RM 458.25

- Kadar faedah dari

- 4.99% p.a.

- Tempoh Pinjaman

- 2 tahun

- Pendapatan Minimum:

- RM 3,000

- Pinjaman Maksimum:

- RM 200,000

- Kadar keuntungan rendah

Pembiayaan Peribadi-i Alliance Bank CashVantage

- Pembayaran bulanan

- RM 458.25

- Kadar keuntungan dari

- 4.99% p.a.

- Tempoh Pembiayaan

- 2 tahun

- Pendapatan Minimum:

- RM 3,000

- Pembiayaan Maksimum:

- RM 200,000

Diluluskan dalam 24 jam

Diluluskan dalam 24 jamPembiayaan Peribadi RHB

- Pembayaran bulanan

- RM 480.17

- Kadar faedah dari

- 7.62% p.a.

- Tempoh Pinjaman

- 2 tahun

- Pendapatan Minimum:

- RM 3,000

- Pinjaman Maksimum:

- RM 150,000

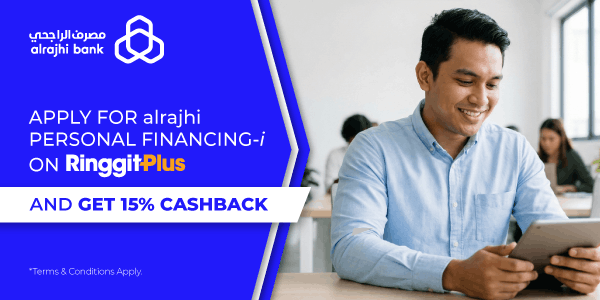

Pembiayaan hingga RM 250k

Pembiayaan hingga RM 250kPembiayaan Peribadi-i Al Rajhi

- Pembayaran bulanan

- RM 460.58

- Kadar keuntungan dari

- 5.27% p.a.

- Tempoh Pembiayaan

- 2 tahun

- Pendapatan Minimum:

- RM 3,000

- Pembiayaan Maksimum:

- RM 250,000

Pemohonan mudah dan pantas

Pemohonan mudah dan pantasPinjaman Peribadi Maybank

- Pembayaran bulanan

- RM 470.83

- Kadar faedah dari

- 6.50% p.a.

- Tempoh Pinjaman

- 2 tahun

- Pendapatan Minimum:

- RM 3,500

- Pinjaman Maksimum:

- RM 100,000

- Ansuran bulanan yang tetap

Pembiayaan Peribadi-i Maybank Islamic

- Pembayaran bulanan

- RM 470.83

- Kadar keuntungan dari

- 6.50% p.a.

- Tempoh Pembiayaan

- 2 tahun

- Pendapatan Minimum:

- RM 3,500

- Pembiayaan Maksimum:

- RM 100,000

Kelulusan Segera & Serendah 4.38% setahun

Kelulusan Segera & Serendah 4.38% setahunPinjaman Peribadi CIMB Cash Plus

- Pembayaran bulanan

- RM 453.17

- Kadar faedah dari

- 4.38% p.a.

- Tempoh Pinjaman

- 2 tahun

- Pendapatan Minimum:

- RM 2,000

- Pinjaman Maksimum:

- RM 100,000

Sukar buat keputusan untuk memilih pinjaman peribadi?

Biar kami bantu anda!

Cari pilihan pinjaman lain yang sesuai dengan anda

Semak kelayakan anda dan kadar faedah sebelum memohon

Bimbingan buat anda sepanjang proses permohonan

Cari Pinjaman Peribadi Mengikut Ciri Khas

Pinjaman Peribadi Terbaik Di Malaysia 2026

Pinjaman peribadi merupakan kemudahan kewangan yang ditawarkan oleh pihak bank dan peminjam kepada pelbagai golongan mengikut tahap pendapatan masing-masing. Mungkin wujud individu yang masih ragu-ragu, patut ke mereka mengambil pinjaman peribadi?

Pinjaman peribadi ini bukanlah komitmen yang menambah beban, tetapi ia dapat membantu anda menguruskan kewangan dengan lebih efisien jika ia digunakan secara berhemah.

Terdapat pelbagai pilihan pinjaman yang tersedia di pasaran dan menawarkan manfaat menarik seperti kadar faedah yang rendah, tempoh pembayaran yang fleksibel serta proses kelulusan yang pantas.

Bagi memudahkan anda, kami telah menyenaraikan 5 pilihan pinjaman peribadi terbaik di Malaysia:

MBSB Private Sector-i

Pinjaman Peribadi Alliance CashFirst

Pembiayaan Peribadi-i Alliance Bank CashVantage

Pembiayaan Peribadi RHB

Pembiayaan Peribadi-i Al Rajhi

Bagaimana Pinjaman Peribadi Ini Berfungsi?

Pinjaman peribadi adalah satu bentuk pinjaman yang kebiasaannya tidak memerlukan cagaran atau penjamin untuk mendapatkan kelulusan dari bank atau institusi kewangan. Bagi anda yang belum pernah membuat sebarang pinjaman peribadi dan kali pertama mahu memohon pinjaman peribadi, jom kami beri panduan kepada anda tentang bagaimana ianya berfungsi.

Pinjaman peribadi boleh dimohon secara dalam talian atau dengan berkunjung ke cawangan bank. Bagi melancarkan proses proses permohonan pinjaman peribadi anda, sediakan beberapa dokumen penting seperti salinan kad pengenalan, slip gaji, penyata bank dan sebagainya dengan lebih awal.

Selepas permohonan dihantar, pihak bank atau institusi kewangan akan menyemak kelayakan sebelum menentukan sama ada pinjaman diluluskan atau tidak. Penilaian ini juga akan menentukan jumlah pinjaman, kadar faedah serta tempoh pembayaran balik.

Sekiranya permohonan pinjaman peribadi anda diluluskan, anda akan diminta untuk menandatangani perjanjian dan wang akan dimasukkan ke dalam akaun bank.

Sebagai pelanggan yang bertanggungjawab, anda perlu membuat pembayaran semula pinjaman mengikut waktu bagi mengelakkan dari perlu membayar Yuran Pembayaran Lewat dan kadar faedah yang lebih tinggi kerana berisiko memberi kesan buruk kepada skor kredit.

Macam Mana Cara Nak Mohon Pinjaman Peribadi Di Malaysia?

Pinjaman peribadi boleh dimohon dengan berkunjung ke mana-mana cawangan bank bergantung kepada pilihan pinjaman peribadi yang ingin diambil.

Untuk lebih mudah, anda juga boleh membuat permohonan secara dalam talian sahaja tanpa perlu keluar rumah dan lebih menjimatkan masa!

Nak tahu cara yang lebih mudah? Mohon sahaja melalui RinggitPlus. Dalam tempoh kurang dari 10 minit, segala proses permohonan anda boleh diselesaikan di mana-mana anda berada. Semuanya di hujung jari sahaja!

Mulakan proses permohonan dengan menyemak senarai lengkap pinjaman peribadi di RinggitPlus

Semak terlebih dahulu sama ada layak atau tidak untuk memohon pinjaman peribadi

Jawab beberapa soalan di chatbot WhatsApp kami untuk mohon pinjaman peribadi pilihan anda - sentiasa ada selama 24 jam!

Apakah Istilah Dalam Pinjaman Peribadi Yang Anda Perlu Fahami?

Bagi anda yang masih baru dan belum memahami sepenuhnya tentang pinjaman peribadi, terdapat beberapa istilah yang anda perlu ambil tahu. Bila anda sudah faham konteks yang ingin disampaikan, ia lebih mudah untuk anda membuat pemilihan pinjaman peribadi mengikut keperluan masing-masing.

Berikut adalah beberapa istilah dalam pinjaman peribadi yang perlu diambil perhatian:

Untuk memudahkan anda mengira DSR anda, kami sarankan anda untuk menggunakan Kalkulator DSR kami di RinggitPlus

Apakah Jenis Pinjaman Peribadi Yang Boleh Didapatkan Di Malaysia?

Selepas membaca segala informasi yang dikongsikan di atas, mesti anda sudah mula tahu sedikit sebanyak beberapa maklumat asas mengenai pinjaman peribadi.

Melalui perbandingan yang dilakukan, anda mungkin sudah boleh membuat pilihan bagi pinjaman peribadi yang ingin dimohon. Tetapi kadar faedah bukanlah satu-satunya perkara yang perlu disemak.

Pinjaman Peribadi Bercagar dan Pinjaman Peribadi Tidak Bercagar

Pinjaman Peribadi Bercagar vs Pinjaman Peribadi Tidak Bercagar

Pinjaman Peribadi Bercagar memerlukan cagaran atau keselamatan seperti deposit tetap, unit amanah dan penjamin manakala Pinjaman Peribadi Tidak Bercagar tidak memerlukan sebarang cagaran atau deposit dan penjamin, tetapi jika pemohon tidak memenuhi syarat kelayakan, penjamin diperlukan.

Pinjaman Peribadi Konvensional dan Pinjaman Peribadi Islamik

Pinjaman Peribadi Konvensional vs Pinjaman Peribadi Islamik

Pemberi Pinjaman Peribadi Konvensional mendapat keuntungan dengan meminjamkan wang kepada peminjam manakala bank yang memberi Pinjaman Peribadi Islamik pula mematuhi kontrak pembiayaan Shariah dengan mengelakkan sebarang keuntungan melibatkan riba’.

Pinjaman Peribadi Konvensional mengenakan kadar faedah dan boleh digunakan untuk apa jua perkara selagi tidak bercanggah dengan undang-undang manakala Pinjaman Peribadi Islamik pula mengenakan kadar keuntungan terhadap jumlah pembiayaan dan hanya boleh digunakan untuk tujuan yang dibenarkan dan halal di sisi undang-undang Shariah sahaja.

Perlindungan Takaful dan Tanpa Perlindungan Takaful

Perlindungan Takaful vs Tanpa Perlindungan Takaful

Bagi pinjaman dengan perlindungan Takaful, anda akan mendapat perlindungan liabiliti yang boleh menyelesaikan kesemua baki hutang jika berlaku kematian atau hilang upaya secara kekal kepada peminjam, namun kos ini akan menambahkan jumlah pinjaman wang.

Bagi pinjaman tanpa perlindungan Takaful, peminjam perlu bertanggungjawab untuk baki pinjaman yang tidak dibayar lagi sekiranya berlaku kematian atau hilang upaya kekal kepada peminjam, namun peminjam menerima 100% daripada jumlah pinjaman.

Pinjaman Peribadi Yang Mana Sesuai Dengan Keperluan Saya?

Pilihan pinjaman peribadi ini bergantung kepada keperluan untuk kehidupan seharian anda. Berikut kami senaraikan beberapa pinjaman peribadi yang bersesuaian mengikut situasi perbelanjaan berbeza.

Ubah Suai Rumah Baharu

Ain dan Haziq baru sahaja berkahwin dan mahu mengubah suai rumah baharu mereka agar menjadi lebih selesa untuk diduduki. Mereka telah mengambil Pinjaman Peribadi Alliance Bank CashFirst berjumlah RM 20,000 yang menawarkan kadar faedah serendah 4.99% setahun dengan tempoh pinjaman selama 1 tahun bagi membolehkan mereka membayar kos pengubahsuaian rumah.

Kadar Faedah

dari

4.99% p.a.

Pinjaman Maksimum

RM 200,000

Kos Rawatan Perubatan Hospital

Daniel mengenal pasti bahawa dia menghidap penyakit yang agak membahayakan dan dikatakan perlu menjalani rawatan serta pembedahan kecil dengan kadar segera. Oleh kerana tidak mempunyai insurans kesihatan, Aimi bertindak membuat Pinjaman Peribadi CIMB Cash Plus berjumlah RM 35,000 bagi tempoh 3 tahun dan permohonan diluluskan dengan kadar segera dalam tempoh 1 hari sahaja kerana penilaian kreditnya yang memuaskan pihak bank.

Kadar Faedah

dari

4.38% p.a.

Pinjaman Maksimum

RM 100,000

Lunaskan Hutang Kad Kredit Tertunggak

Izati mula bimbang dengan baki tertunggak untuk kad kreditnya dan mengambil keputusan untuk membuat permohonan Pembiayaan Peribadi AEON i-Cash disebabkan gajinya yang hanya RM 1,800 sebulan dan berasa tidak mampu untuk melunaskan tunggakan tersebut. Pembiayaan berjumlah RM 7,000 itu dibuat bagi tempoh 4 tahun dengan kadar keuntungan 7.92% setahun.

Kadar Keuntungan

dari

7.92% p.a.

Pembiayaan Maksimum

RM 100,000

Buka Perniagaan

Afiq mahu memulakan perniagaan kopi kecil-kecilan di sekitar TTDI dan memerlukan wang untuk membeli segala kelengkapan seperti mesin kopi, khemah, stok biji kopi dan sebagainya. Disebabkan mahu memudahkan prosesnya untuk mencari rezeki halal, Nadzri bertindak membuat Pinjaman Peribadi Tambadana dengan jumlah RM 10,000 untuk tempoh 1 tahun dan kadar faedah 18% setahun.

Kadar Faedah

dari

18.00% p.a.

Pinjaman Maksimum

RM 10,000

Membeli Telefon Baharu

Ariffin mahu membeli telefon baharu selepas telefon miliknya hilang di dalam sungai. Disebabkan kerjanya banyak menggunakan telefon, dia terpaksa membeli telefon baharu seceppat mungkin dengan membuat Pinjaman Peribadi Adacash kerana tidak memiliki kad kredit. Nora membuat pinjaman sehingga RM5,000 untuk tempoh 6 bulan dengan kadar faedah 18% setahun.

Kadar Faedah

dari

18.00% p.a.

Pinjaman Maksimum

RM 5,000

Berapa Lama Saya Perlu Lunaskan Bayaran Balik Pinjaman Peribadi Bank?

Sebagai info, tempoh pinjaman anda juga mempengaruhi berapa tahun anda perlu menyelesaikan bayaran pinjaman. Kebanyakan bank menawarkan tempoh pembayaran balik antara 1 hingga 7 tahun. Selain itu, bayaran bulanan dan kadar faedah anda akan dipengaruhi oleh tempoh pembayaran balik yang dipilih.

Nak tahu macam mana tempoh pinjaman mempengaruhi ansuran bulanan? Boleh lihat contoh pengiraan di bawah:

Contoh Pengiraan Tempoh Pinjaman

Anda membuat pinjaman berjumlah RM 10,000 dengan Bank A.

| Tempoh Pinjaman | Lebih pendek (1 - 3 tahun) | Lebih panjang ( 4- 10 tahun) |

| Kadar Faedah | Rendah: RM 10,000 X 5% X 1 tahun = RM 500 | Tinggi: RM 10,000 x 5% x 10 tahun = RM 5,000 |

| Ansuran Bulanan | Tinggi: RM 10,000 dibahagikan dengan 1 tahun = RM 875 sebulan | Rendah: RM 15,000 dibahagikan dengan 10 tahun = RM 1,500 sebulan |

Soalan-soalan Lazim Berkaitan Pinjaman Peribadi di Malaysia

Bagi anda yang masih buntu dan keliru tentang pinjaman peribadi, berikut adalah soalan-soalan lazim yang diharapkan boleh membantu anda untuk memahami dengan lebih baik. [Tarikh akhir kemaskini: 13 Mac 2026]

Sesetengah bank mungkin boleh meluluskan pinjaman jika anda boleh membuktikan bahawa anda mampu untuk menguruskan kewangan peribadi daripada mengumpul lebih banyak hutang.

Selain portal eCCRIS, laporan CCRIS anda boleh didapatkan melalui agensi seperti Experian atau boleh berkunjung ke mana-mana cawangan AKPK.

Pemberi Pinjaman Berlesen dikawal oleh Kementerian Pembangunan Kerajaan Tempatan (KPKT) pula menawarkan kelulusan yang lebih mudah dan pantas tetapi dengan kadar faedah yang lebih tinggi.

Pinjaman Peribadi Yang Mana Satu Saya Patut Mohon?

Daripada pinjaman peribadi untuk pekerja bergaji rendah sehingga pinjaman peribadi jenis Shariah, terdapat pelbagai jenis pinjaman yang boleh dimohon mengikut kelayakan masing-masing.

Bagi anda yang masih buntu dan tidak tahu pinjaman peribadi mana yang lebih sesuai mengikut keperluan, kami di RinggitPlus boleh membantu anda dengan menyenaraikan beberapa pilihan lain yang mungkin boleh memudahkan urusan pilihan anda.

Pinjaman Peribadi Berkelulusan Segera

Nikmati wang pinjaman dalam tempoh yang pantas di mana permohonan anda dapat diluluskan dengan segera oleh pihak bank atau institusi kewangan.

Pinjaman Peribadi Untuk Individu Bergaji Rendah

Pilihan terbaik untuk mereka yang berpendapatan rendah dan memerlukan kewangan tambahan untuk menguruskan kehidupan seharian.

Pinjaman Peribadi Dengan Kadar Faedah Rendah

Sesuai bagi mereka yang mahu mengurangkan komitmen dengan cara memohon pinjaman yang menawarkan kadar faedah yang rendah dalam bayaran bulanan.

Mitos Pinjaman Peribadi Yang Ramai Percaya

Ramai orang yang sebenarnya layak untuk mohon pinjaman peribadi tapi tak cuba sebab percaya pada mitos yang tersebar luas. Jom kita patahkan beberapa salah faham yang selalu jadi penghalang:

Dengar Apa Kata Pengguna Kami

Dipercayai oleh lebih 10,000 rakyat Malaysia untuk keputusan kewangan yang lebih bijak