Jika pendapatan anda adalah sekitar RM38,000 pada tahun 2025, cukai pendapatan mungkin bukan lagi tentang menguruskan bil yang besar, tetapi ia lebih kepada mendapatkan semula sebarang lebihan cukai yang telah dibayar.

Sekiranya majikan anda telah membuat Potongan Cukai Bulanan (PCB) sepanjang tahun 2025, memfailkan borang cukai dengan betul dan menuntut setiap pelepasan yang layak akan membolehkan anda menerima bayaran balik penuh ke atas jumlah yang telah dipotong.

Perkara ini bukanlah sesuatu yang remeh. Sebaik sahaja pelepasan peribadi, caruman Kumpulan Wang Simpanan Pekerja (KWSP), pembelian gaya hidup, dan premium insurans diambil kira, pendapatan bercukai anda boleh jatuh di bawah had yang dikenakan cukai. Ini bermakna setiap Ringgit yang ditolak akan dikembalikan kepada anda.

Penyata cukai bagi pendapatan yang diperoleh antara 1 Januari hingga 31 Disember 2025 mestilah dihantar pada tahun 2026 melalui portal MyTax LHDN. jika anda terlepas tarikh akhir atau tidak memfailkan langsung, anda bukan sahaja kehilangan peluang untuk mendapat bayaran balik, malah turut berisiko dikenakan penalti.

Panduan ini merangkumi proses pemfailan yang lengkap tentang siapa yang perlu memfailkan, kadar cukai semasa, senarai pelepasan utama, cara menghantar melalui MyTax, dan tindakan yang perlu diambil jika berlaku kesilapan selepas penghantaran.

Siapa Yang Perlu Membayar Cukai Pendapatan Di Malaysia?

Cukai pendapatan dikenakan ke atas individu yang pendapatan tahunannya melebihi had cukai yang telah ditetapkan.

Anda diwajibkan untuk memfailkan cukai jika termasuk dalam kategori berikut:

- Individu yang pendapatan bercukainya melebihi had cukai minimum di bawah Akta Cukai Pendapatan 1967.

- Pekerja bergaji (makan gaji)

- Individu yang bekerja sendiri, pekerja bebas (freelancer), atau pemilik perniagaan dengan pendapatan bercukai.

- Warga asing yang telah bekerja di Malaysia

Walaupun majikan telah memotong PCB daripada gaji bulanan, anda tetap wajib memfailkan penyata tahunan jika pendapatan melebihi had yang ditetapkan.

Kegagalan berbuat demikian boleh mengakibatkan penalti di bawah Akta Cukai Pendapatan 1967.

Kadar Cukai Pendapatan Peribadi Malaysia Bagi Tahun Taksiran 2025

Malaysia mengamalkan sistem cukai progresif. Ini bermakna pendapatan dicukai mengikut lapisan (tier), dan hanya bahagian dalam setiap band sahaja yang dicukai pada kadar yang sepadan.

Kadar cukai individu bermastautin bagi tahun taksiran 2025 kekal progresif, bermula dari 0% untuk julat pendapatan rendah dan meningkat bagi tahap pendapatan yang lebih tinggi.

Cukai perlu dibayar bergantung kepada pendapatan bercukai anda, yang dikira seperti berikut:

| Pendapatan Bercukai (RM) | Pengiraan (RM) | Kadar % | Cukai (RM) |

| 0 – 5,000 | Atas 5,000 pertama | 0 | 0 |

| 5,001 – 20,000 | Atas 5,000 pertama 15,000 berikutnya | 1 | 0 150 |

| 20,001 – 35,000 | Atas 20,000 pertama 15,000 berikutnya | 3 | 150 450 |

| 35,001 – 50,000 | Atas 35,000 pertama 15,000 berikutnya | 6 | 600 900 |

| 50,001 – 70,000 | Atas 50,000 pertama 20,000 berikutnya | 11 | 1,500 2,200 |

| 70,001 – 100,000 | Atas 70,000 pertama 30,000 berikutnya | 19 | 3,700 5,700 |

| 100,001 – 400,000 | Atas 100,000 pertama 300,000 berikutnya | 25 | 9,400 75,000 |

| 400,001 – 600,000 | Atas 400,000 pertama 200,000 berikutnya | 26 | 84,400 52,000 |

| 600,001 – 2,000,000 | Atas 600,000 pertama 1,400,000 berikutnya | 28 | 136,400 392,000 |

| Melebihi 2,000,000 | Atas 2,000,000 pertama Setiap ringgit berikutnya | 30 | 528,400 ……….. |

Sebagai contoh, jika pendapatan bercukai anda adalah RM48,000, cukai anda dikira secara progresif merentasi julat yang berkaitan. Jika anda berjaya menuntut RM13,500 dalam bentuk pelepasan dan mengurangkan pendapatan bercukai kepada RM34,500, anda akan menikmati rebat cukai berjumlah RM400.

Memahami cara cukai progresif berfungsi membantu anda merancang tuntutan pelepasan dengan lebih berkesan.

Pemfailan Cukai Bagi Warga Asing

Warga asing yang bekerja di Malaysia dicukai berdasarkan status mastautin mereka.

Individu yang berada di Malaysia selama 182 hari atau lebih dalam satu tahun kalendar dikira sebagai bermastautin. Mereka dicukai pada kadar progresif dan layak menuntut pelepasan serta rebat cukai.

Individu yang berada kurang daripada 182 hari tetapi bekerja sekurang-kurangnya 60 hari dianggap bukan bermastautin. Mereka secara amnya dicukai pada kadar rata 30% atas pendapatan penggajian dan tidak layak mendapat pelepasan cukai.

Ringkasan Status Mastautin:

| Status Mastautin | Tempoh di Malaysia | Rawatan Cukai | Kelayakan Pelepasan |

| Mastautin | 182 hari atau lebih | Kadar progresif | Ya |

| Bukan Mastautin | Kurang 182 hari | Kadar rata 30% | Tidak |

Warga asing tidak dicukai di Malaysia jika mereka bekerja kurang daripada 60 hari, menerima pencen yang layak, faedah bank Malaysia, atau dividen yang dikecualikan cukai.

Status pemastautin memberi kesan secara langsung terhadap kedua-dua kadar cukai dan kelayakan untuk pelepasan cukai.

Cara Memfailkan Cukai Pendapatan Di Malaysia

Borang yang anda gunakan bergantung kepada punca pendapatan anda:

- Borang BE – Individu mastautin tanpa pendapatan perniagaan.

- Borang B – Individu mastautin yang menjalankan perniagaan.

- Borang M – Individu bukan mastautin.

Tarikh Akhir Pemfailan

Tarikh akhir pemfailan berkanun di bawah Akta Cukai Pendapatan 1967 adalah seperti berikut:

Borang BE (Individu pemastautin tanpa punca pendapatan perniagaan)

- 30 April 2026

Borang B (Individu pemastautin yang menjalankan perniagaan)

- 30 Jun 2026

LHDN biasanya memberikan lanjutan masa pentadbiran bagi penghantaran melalui e-Filing setiap tahun. Bagi TP 2025, tarikh akhir e-Filing yang dilanjutkan adalah seperti berikut:

Borang BE (e-Filing)

- 15 Mei 2026

Borang B (e-Filing)

- 15 Julai 2026

Pembayar cukai hendaklah sentiasa merujuk kepada pengumuman rasmi LHDN untuk pengesahan tarikh lanjutan e-Filing tersebut.

Semua penghantaran mestilah dilengkapkan secara elektronik melalui MyTax.

Langkah-langkah Pemfailan Melalui MyTax

1. Mendaftar Sebagai Pembayar Cukai Kali Pertama.

Jika ini merupakan pengalaman kali pertama untuk anda memfailkan cukai, anda perlu:

- Mendaftar melalui e-Daftar di portal MyTax

- Mendapatkan Nombor Pengenalan Cukai (TIN). Ini adalah untuk mengesahkan bahawa anda adalah pembayar cukai yang berdaftar di Malaysia.

- Memohon PIN satu kali untuk pengaktifan e-Filing bagi membolehkan anda mengakses platform penghantaran Borang Nyata Cukai Pendapatan (BNCP).

PIN ini boleh didapati dalam talian atau di cawangan LHDN.

Akses e-Filing dan Memilih Borang yang Betul

Jika anda adalah pembayar cukai sedia ada, anda boleh melangkau (skip) proses pendaftaran dan log masuk terus ke portal MyTax untuk mengakses e-filing dan menghantar Borang Nyata Cukai Pendapatan anda.

Salah satu ciri yang berguna dalam portal MyTax ialah pilihan bahasa yang membolehkan anda menukar antara Bahasa Malaysia dan Bahasa Inggeris. Jika anda lebih selesa dengan salah satu bahasa tersebut, laraskan tetapan ini sebelum anda memulakan proses berikutnya.

Cara Mengakses e-Filing melalui MyTax

Log masuk ke akaun MyTax menggunakan maklumat log masuk berdaftar anda.

Setelah berada di dalam papan pemuka (dashboard), anda akan melihat maklumat penting seperti baki cukai atau jumlah bayaran balik anda.

Pergi ke “Perkhidmatan EzHasil” dan pilih “e-Filing”.

Pilih Borang Nyata Cukai Pendapatan yang sesuai bagi Tahun Taksiran (YA) 2025.

Jika punca pendapatan anda telah berubah, sebagai contoh, daripada pekerjaan bergaji kepada menjalankan perniagaan, anda mungkin tidak akan melihat pautan akses pantas. Dalam kes ini, pilih “e-Borang” untuk memilih borang nyata yang betul secara manual.

Sentiasa pastikan anda memilih YA 2025, yang merujuk kepada pendapatan yang diperoleh sepanjang tempoh bercukai dari 1 Januari hingga 31 Disember 2025.

Memilih Borang Nyata Cukai Pendapatan yang Betul

Semasa anda membuat pilihan, pastikan anda memilih borang yang betul berdasarkan kategori pendapatan anda.

Jika jenis pendapatan anda telah berubah dalam tahun tersebut, seperti bertukar daripada pekerjaan bergaji kepada menjalankan perniagaan, anda mesti memilih borang yang sewajarnya.

Anda boleh mendapatkan senarai penuh borang nyata yang lain, termasuk untuk perkongsian, persatuan, dan harta pusaka si mati, di laman web rasmi LHDN.

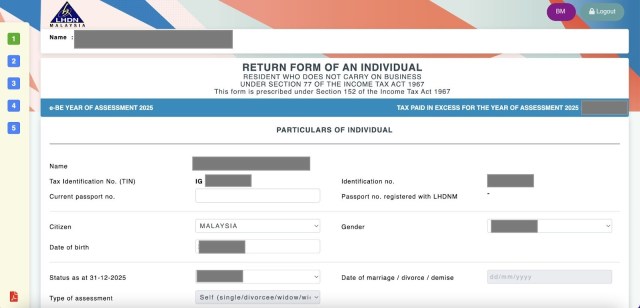

Mengisi Borang Nyata Cukai Pendapatan Anda

Setelah memilih borang yang betul bagi YA 2025, sistem akan membawa anda ke Borang Nyata Cukai Pendapatan anda. Borang ini dibahagikan kepada beberapa bahagian. Anda perlu melengkapkan setiap bahagian dengan teliti sebelum ke bahagian seterusnya.

Untuk lebih memudahkan urusan anda, kami akan membahagikannya mengikut bahagian, supaya anda dapat melengkapkan pemfailan cukai anda dengan tepat dan cekap.

i) Maklumat Individu

Bahagian pertama merangkumi maklumat peribadi anda. Beberapa butiran, seperti nombor pengenalan dan nama anda, akan sedia terisi berdasarkan rekod LHDN. Walau bagaimanapun, anda tetap perlu menyemak semua maklumat dengan teliti untuk memastikan tiada ralat.

Berikan perhatian kepada:

- Alamat kediaman

- Alamat e-mel

- Status perkahwinan

- Jenis taksiran

Jika anda telah berkahwin, anda mesti memilih antara taksiran bersama atau taksiran berasingan.

Di bawah taksiran bersama, salah seorang pasangan perlu mengisytiharkan gabungan pendapatan kedua-dua suami isteri. Di bawah taksiran berasingan pula, setiap pasangan memfailkan borang nyata cukai masing-masing. Pilihan yang dibuat boleh menjejaskan kelayakan untuk pelepasan pasangan dan mungkin mengubah jumlah cukai yang perlu dibayar, jadi pilihlah aturan yang lebih menguntungkan situasi anda.

Setelah semuanya disahkan, teruskan ke bahagian seterusnya.

ii) Maklumat Lain

Bahagian ini dibina berdasarkan butiran peribadi anda dan memfokuskan kepada maklumat hubungan, kaedah pembayaran balik, dan beberapa pengisytiharan pentadbiran.

Pastikan nombor akaun bank anda adalah betul, kerana di sinilah bayaran balik cukai akan dikreditkan. Jika anda memilih untuk menerima bayaran balik melalui DuitNow, sila pilih di bawah ruangan “Kaedah pembayaran balik cukai” dan lengkapkan butiran yang diperlukan. Jika berlaku kesilapan di bahagian ini, ia boleh melambatkan proses pembayaran balik, walaupun bahagian lain dalam borang nyata cukai anda adalah tepat.

Jika anda bertukar majikan sepanjang tahun 2025, kemas kini Nombor Majikan dengan sewajarnya. Ini dapat membantu anda memastikan butiran pekerjaan selaras dengan maklumat yang dilaporkan melalui borang EA dan PCB anda. Anda juga perlu mengesahkan sama ada majikan anda menanggung cukai anda, yang mungkin terpakai jika pakej pampasan anda termasuk elaun cukai atau jika majikan anda telah bersetuju untuk menanggung liabiliti cukai anda. Jika hal ini mempunyai kaitan dengan anda, pastikan anda menanda “Ya” di bawah “Cukai ditanggung oleh majikan”, kerana ia menjejaskan pengisytiharan anda.

Anda juga mungkin melihat ruangan yang berkaitan dengan pelupusan aset, termasuk pelupusan yang tertakluk di bawah Akta Cukai Keuntungan Harta Tanah 1976. Jika anda menjual hartanah atau melupuskan aset tertentu pada tahun 2025, berikan butiran yang diperlukan. Walaupun Cukai Keuntungan Harta Tanah ditaksir secara berasingan, pengisytiharan dalam borang nyata anda hendaklah dilakukan dengan tepat.

Bagi sesetengah kes, borang tersebut mungkin sudah termasuk dalam bahagian untuk tuntutan insentif di bawah perenggan 127(3)(b) dan subseksyen 127(3A), yang merangkumi pengecualian cukai yang diberikan di bawah perintah warta khusus atau pengecualian yang dikeluarkan oleh Menteri Kewangan. Jika anda tidak menuntut sebarang insentif sedemikian, anda boleh membiarkan bahagian ini kosong.

Setelah anda menyemak dan melengkapkan ruangan ini, beralih ke bahagian pengisytiharan pendapatan.

iii) Isytihar Pendapatan Anda

Bahagian ini adalah bahagian utama Borang Nyata Cukai Pendapatan anda, di mana anda mengisytiharkan semua pendapatan berkanun yang diperoleh antara 1 Januari dan 31 Disember 2025.

Bagi kebanyakan individu yang makan gaji, borang EA anda akan menjadi dokumen rujukan utama. Borang EA merumuskan pendapatan pekerjaan tahunan, elaun, bonus, manfaat, dan jumlah PCB yang dipotong oleh majikan anda sepanjang tahun.

Apabila melengkapkan bahagian ini, pastikan anda memasukkan:

- Pendapatan kasar pekerjaan

- Bonus dan komisen

- Elaun yang tertakluk kepada cukai

- Manfaat berupa barangan (benefits-in-kind) dan perkuisit, jika berkenaan

Angka yang Dimasukkan Mestilah Tepat dan Lengkap

Walaupun borang EA anda menyediakan ringkasan yang tersusun, anda tetap bertanggungjawab untuk memastikan angka yang dimasukkan adalah tepat dan lengkap.

Jika anda memperoleh pendapatan selain daripada gaji anda, anda juga mesti mengisytiharkannya di bahagian yang sewajarnya. Ini termasuk pendapatan seperti sewa hartanah, kerja bebas (freelance) atau sambilan, royalti, pencen, komisen, atau sebarang pendapatan bercukai yang lain.

Sebagai contoh, jika anda sesekali melakukan kerja reka bentuk secara freelance, pensyarah jemputan, penulisan, atau kerja perundingan, pendapatan yang diterima mesti diisytiharkan walaupun ia tidak tertakluk kepada PCB.

Pada masa yang sama, jenis pendapatan tertentu mungkin layak untuk pengecualian di bawah undang-undang cukai Malaysia. Ini mungkin termasuk elaun khusus, manfaat berupa barangan tertentu dalam had yang ditetapkan, dividen yang dikecualikan cukai, atau pendapatan punca luar negara yang layak untuk pengecualian di bawah peraturan semasa. Hanya keluarkan pendapatan tersebut jika anda pasti ia memenuhi kriteria pengecualian.

Selepas semua angka pendapatan yang berkaitan dimasukkan, sistem akan mengira pendapatan agregat anda secara automatik.

Anda kemudiannya perlu memasukkan jumlah keseluruhan PCB, atau juga dikenali sebagai Potongan Cukai Bulanan, seperti yang tertera pada borang EA anda. Ini mewakili bayaran pendahuluan cukai anda yang dibayar sepanjang tahun dan akan ditolak daripada jumlah cukai akhir yang perlu dibayar.

Jika jumlah potongan melebihi liabiliti cukai akhir anda, anda berhak mendapat bayaran balik. Jika ia lebih rendah, anda perlu menjelaskan baki tersebut.

Tuntut Pelepasan & Rebat

Setelah pendapatan anda diisytiharkan, anda akan beralih kepada tuntutan pelepasan cukai. Di sinilah penyimpanan rekod yang teliti sepanjang tahun menjadi sangat penting.

Pelepasan cukai mengurangkan pendapatan bercukai anda, yang seterusnya merendahkan kurungan cukai bagi pendapatan anda. Semakin banyak pelepasan layak yang anda tuntut, semakin rendah pendapatan bercukai anda.

Berikut adalah senarai penuh pelepasan cukai yang tersedia untuk individu pemastautin bagi YA 2025.

| Kategori | Butiran / Perbelanjaan Layak | Had Pelepasan (RM) |

| INDIVIDU | ||

| Individu & Saudara Tanggungan | Pelepasan asas untuk diri sendiri dan saudara tanggungan | RM9,000 |

| Individu Kurang Upaya | Pelepasan tambahan bagi individu kurang upaya (OKU) | RM7,000 |

| Suami / Isteri / Bayaran Alimoni | Pelepasan untuk pasangan atau bayaran nafkah/alimoni kepada bekas isteri | RM4,000 |

| Suami / Isteri Kurang Upaya | Pelepasan tambahan bagi pasangan kurang upaya (OKU) | RM6,000 |

| Yuran Pendidikan | Peringkat tertiari (selain Sarjana/PhD) atau peringkat Sarjana/PhD dalam sebarang bidang | RM7,000 |

| Kursus Peningkatan Kemahiran / Kemajuan Diri | Terhad kepada kursus kemahiran atau pembangunan diri yang diluluskan | RM2,000 |

| Faedah Pinjaman Perumahan – Pemilikan Rumah Pertama | Perjanjian Jual Beli dari 1 Jan 2025 hingga 31 Dis 2027.Harga rumah sehingga RM500,000: RM7,000Harga rumah RM500,001–RM750,000: RM5,000 | RM7,000 / RM5,000 |

| Diri Sendiri / Pasangan / Anak – Perubatan | Penyakit serius; Rawatan kesuburan; Vaksinasi (sehingga RM1,000); Pemeriksaan & rawatan pergigian (sehingga RM1,000); Pemeriksaan perubatan (sehingga RM1,000) termasuk pemeriksaan penuh, saringan penyakit, saringan kesihatan mental, peralatan pemantauan kesihatan kendiri, kit ujian kendiri; Diagnosis/intervensi masalah pembelajaran untuk anak berumur ≤18 tahun (sehingga RM6,000) | RM10,000 |

| Ibu Bapa & Datuk Nenek | Perubatan, keperluan khas, penjagaan, pemeriksaan penuh & vaksinasi (RM1,000) | RM8,000 |

| Alatan Sokongan Asas untuk Individu Kurang Upaya | Untuk kegunaan diri sendiri, pasangan, anak atau ibu bapa yang kurang upaya | RM6,000 |

| GAYA HIDUP | ||

| Gaya Hidup | Diri / Pasangan / Anak:Pembelian/langganan bahan bacaanKomputer peribadi / telefon pintar / tabletBil langganan internetYuran kursus peningkatan kemahiran / pembangunan diri | RM2,500 |

| Gaya Hidup – Tambahan (Sukan) | Peralatan sukan, sewaan fasiliti, yuran pertandingan, keahlian gim/latihan sukan | RM1,000 |

| Peralatan Pengecas EV & Mesin Kompos Sisa Makanan | Pembelian/pemasangan kemudahan pengecasan EV atau mesin kompos domestik | RM2,500 |

| INSURANS & CARUMAN | ||

| Insurans Nyawa & KWSP | Premium insurans nyawa dan caruman KWSP | RM7,000 |

| SSPN (Simpanan Bersih) | Boleh dituntut oleh suami / isteri | RM8,000 |

| Insurans Pendidikan & Perubatan | Diri sendiri/ Pasangan/ Anak | RM4,000 |

| Skim Persaraan Swasta (PRS) & Anuiti Tertangguh | Caruman kepada PRS atau skim anuiti tertangguh yang diluluskan | RM3,000 |

| Caruman PERKESO | Caruman pekerja kepada PERKESO | RM350 |

| CUKAI PELEPASAN ANAK | ||

| Anak di Bawah Umur 18 Tahun (Belum berkahwin) | RM2,000 | |

| Anak Berumur 18+ (Diploma/Ijazah) | RM8,000 | |

| Anak Berumur 18+ (Matrikulasi/Pra-Ijazah) | RM2,000 | |

| Anak Kurang Upaya (Belum berkahwin) | Pelepasan tambahan juga tersedia | RM8,000 |

| Pelepasan Tambahan – Anak Kurang Upaya Berumur 18+ | Belum berkahwin: Pendidikan sepenuh masa peringkat Diploma ke atas (dalam negara) atau Ijazah ke atas (luar negara) | RM8,000 |

| Yuran TASKA / TADIKA Berdaftar | Anak berumur 6 tahun dan ke bawah; boleh dituntut suami atau isteri | RM3,000 |

| Pembelian Peralatan Penyusuan Ibu | Untuk pembayar cukai wanita sahaja; anak ≤2 tahun; dituntut sekali setiap 2 tahun | RM1,000 |

Penafian: Jadual ini adalah ringkasan sahaja. Untuk butiran lengkap, layari http://www.hasil.gov.my.

Selepas memasukkan semua pelepasan yang layak, sistem akan mengira pendapatan bercukai anda secara automatik. Angka akhir ini menentukan kurungan cukai yang dikenakan ke atas anda dan jumlah cukai yang perlu anda bayar.

Dalam sesetengah kes, mengurangkan pendapatan bercukai anda mungkin boleh memindahkan anda ke jalur cukai yang lebih rendah, sekaligus mengurangkan keseluruhan liabiliti cukai anda.

Rebat Cukai Berfungsi Secara Berbeza

Anda juga perlu memahami bahawa rebat cukai berfungsi secara berbeza. Tidak seperti pelepasan yang mengurangkan pendapatan anda, rebat ditolak terus daripada jumlah cukai akhir anda.

Bagi YA 2025, individu dengan pendapatan bercukai yang tidak melebihi RM35,000 mungkin layak mendapat rebat RM400. Sumbangan zakat dan fitrah juga boleh dituntut sebagai rebat, terhad kepada jumlah cukai yang perlu dibayar.

Untuk memahami bagaimana ia berfungsi, boleh baca contoh berikut.

Katakan jumlah pendapatan anda untuk YA 2025 ialah RM50,000 dan anda menuntut pelepasan cukai sebanyak RM15,000. Ini mengurangkan pendapatan bercukai anda kepada RM35,000.

Pada paras RM35,000, jumlah cukai yang perlu dibayar adalah sebanyak RM600 di bawah struktur cukai progresif.

Oleh kerana pendapatan bercukai anda ialah RM35,000, anda layak mendapat rebat individu RM400, memandangkan rebat tersebut terpakai kepada individu pemastautin yang pendapatan bercukainya tidak melebihi RM35,000. Ini mengurangkan cukai yang perlu dibayar daripada RM600 kepada RM200.

Jika anda juga menyumbang RM400 untuk zakat pada tahun tersebut, anda boleh menuntutnya sebagai rebat, tertakluk kepada jumlah cukai yang perlu dibayar. Dalam contoh ini, memandangkan cukai yang perlu dibayar selepas rebat individu ialah RM200, hanya RM200 daripada zakat yang boleh digunakan. Oleh itu, cukai akhir yang perlu dibayar akan dikurangkan kepada sifar, dan sebarang lebihan rebat zakat tidak boleh dibayar balik.

Memahami cara pelepasan dan rebat berfungsi membolehkan anda merancang kedudukan cukai anda dengan lebih berkesan dan mengelakkan lebihan bayaran yang tidak perlu.

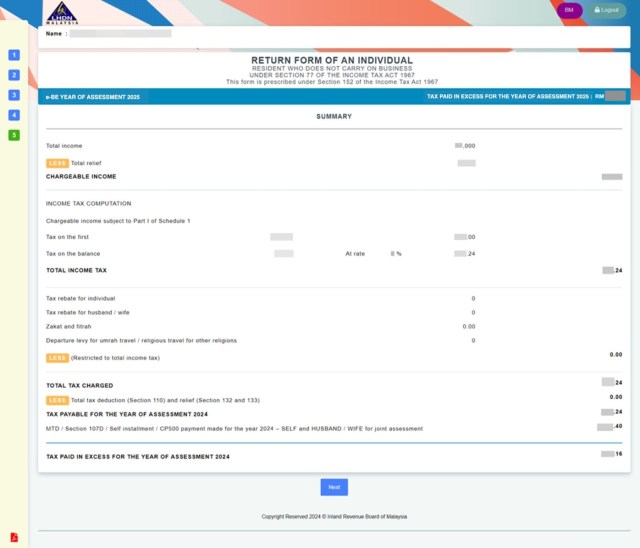

Menyemak dan Menghantar Penyata

Setelah anda sampai ke halaman ringkasan, anda hampir selesai.

Halaman ini memaparkan pengiraan cukai akhir anda, termasuk jumlah pendapatan, jumlah pelepasan yang dituntut, pendapatan bercukai, cukai yang perlu dibayar, dan sebarang baki yang perlu dibayar atau dibayar balik.

Jika jumlah akhir menunjukkan kedudukan bayaran balik, ini bermakna anda telah membayar lebih cukai melalui PCB daripada yang sepatutnya, dan anda berhak menerima bayaran balik tersebut.

Ambil masa beberapa minit untuk menyemak semuanya dengan teliti. Bandingkan angka tersebut dengan borang EA dan resit anda bagi memastikan tiada apa yang tertinggal. Jika anda mendapati sebarang kesilapan, anda boleh kembali ke bahagian Borang Nyata Cukai Pendapatan yang berkaitan dan membuat pembetulan. Sistem akan mengira semula cukai anda secara automatik setelah perubahan dibuat.

Apabila anda berpuas hati bahawa semua maklumat adalah tepat, teruskan ke halaman pengisytiharan.

Akan ada pop-up yang mungkin muncul di halaman tersebut untuk meminta anda mengesahkan nombor pengenalan dan kata laluan anda. Pastikan browser anda membenarkan pop up supaya proses tidak terganggu. Setelah anda membuat pengesahan, klik “Tandatangan” untuk melengkapkan penghantaran anda.

Selepas penghantaran berjaya, halaman pengesahan akan dipaparkan.

Sebelum log keluar, muat turun dan simpan:

- Slip pengesahan penerimaan

- Salinan Borang Nyata Cukai Pendapatan yang telah dihantar

Di bawah Seksyen 82A Akta Cukai Pendapatan 1967, pembayar cukai dikehendaki menyimpan rekod selama 7 tahun dari akhir tahun taksiran yang berkaitan.

Setelah itu selesai, pemfailan anda untuk YA 2025 kini lengkap.

Meminda Borang Cukai Pendapatan Anda

Walaupun dengan pemfailan yang teliti, kesilapan boleh berlaku. Jika anda menyedari bahawa anda telah melakukan kesilapan selepas menghantar Borang Nyata Cukai Pendapatan anda, pembetulan masih boleh dilakukan.

Jenis pindaan bergantung pada jenis kesilapan dan bila ia dikesan.

Pindaan Dalam Talian melalui e-Filing

Untuk jenis kesilapan tertentu, pindaan boleh dibuat secara dalam talian melalui MyTax.

Pilihan ini tersedia hanya untuk:

- Pendapatan yang terlebih isytihar

- Pelepasan cukai atau rebat cukai yang terkurang tuntut

Pastikan anda telah menghantar Borang BE yang asal sebelum tarikh akhir pemfailan bagi memastikan anda layak membuat pindaan.

e-Permohonan Pindaan BE biasanya disediakan bermula 1 April untuk tempoh terhad, tertakluk kepada garis panduan LHDN bagi tahun yang berkaitan.

Untuk meminda secara dalam talian:

- Log masuk ke papan pemuka MyTax anda

- Pilih e-Filing

- Klik “e-Permohonan Pindaan BE”

- Masukkan angka yang telah diperbetulkan

- Hantar pindaan tersebut

Sistem akan mengira semula kedudukan cukai anda secara automatik.

Rayuan Bertulis untuk Kesilapan Lain

Jika kesilapan tersebut tidak termasuk dalam kategori pindaan dalam talian, anda mestilah mengemukakan rayuan bertulis.

Ini secara amnya terpakai kepada:

- Pendapatan yang terkurang isytihar atau tidak diisytiharkan

- Perbelanjaan atau potongan yang terlebih tuntut

- Pelaporan item bercukai yang tidak betul

Untuk buat pembetulan:

- Cetak e-Borang yang telah anda hantar

- Tandakan dengan jelas dan turunkan tandatangan ringkas pada setiap pembetulan

- Kira semula cukai secara manual

- Sediakan surat rayuan rasmi yang menjelaskan perubahan tersebut

- Lampirkan dokumen sokongan seperti borang EA dan resit pelepasan cukai

- Serahkan kepada cawangan LHDN yang mengendalikan fail cukai anda

Setiap rayuan adalah tertakluk kepada semakan dan kelulusan oleh LHDN.

Borang Nyata Terpinda Dalam Tempoh 6 Bulan

Jika anda mengesan kesilapan selepas tarikh akhir pemfailan, anda boleh mengemukakan Borang Nyata Terpinda dalam tempoh enam bulan dari tarikh akhir penghantaran asal.

Pilihan ini hanya tersedia jika borang nyata cukai asal dihantar tepat pada masanya.

Borang Nyata Terpinda biasanya diperlukan bagi kes yang melibatkan:

- Pendapatan yang terkurang isytihar

- Pelepasan atau insentif yang terlebih tuntut

Borang tersebut mestilah dihantar ke cawangan LHDN yang menguruskan fail cukai anda.

Membayar Cukai Pendapatan Anda

Selepas penghantaran, anda sama ada akan berhak mendapat bayaran balik atau dikehendaki menjelaskan baki cukai yang tertunggak.

Anda Layak Mendapat Bayaran Balik Cukai

Jika PCB anda melebihi liabiliti cukai akhir anda, anda berhak mendapat bayaran balik.

Bayaran balik akan dikreditkan ke akaun bank yang dinyatakan dalam borang nyata cukai anda.

Menurut Piagam Pelanggan LHDN:

- Bayaran balik diproses dalam tempoh 30 hari bekerja selepas penghantaran e-Filing, tertakluk kepada pengesahan

- Bayaran balik untuk penghantaran secara manual mungkin mengambil masa sehingga 90 hari bekerja

Pemprosesan adalah tertakluk kepada pengesahan dan mungkin mengambil masa lebih lama jika dokumen tambahan diperlukan.

Anda Mempunyai Baki Cukai yang Perlu Dibayar

Jika pengiraan cukai anda menunjukkan terdapat baki yang perlu dibayar, anda mestilah menjelaskannya sebelum tarikh akhir bagi mengelakkan penalti.

Malaysia beroperasi di bawah Sistem Taksir Sendiri. Pembayar cukai bertanggungjawab untuk mengira dan mengisytiharkan cukai mereka sendiri dengan betul.

Kaedah pembayaran termasuk:

- FPX melalui perbankan dalam talian

- e-Billing melalui MyTax

- Pindahan Telegrafik Elektronik (e-TT) bagi pembayar cukai di luar negara

Pembayaran melalui kad kredit atau debit hanya diterima di PPTH Kuala Lumpur.

Keperluan Nombor Bil

Semua pembayaran cukai mestilah menggunakan 16 digit nombor bil sebagai rujukan.

Bagi pengguna e-Filing, nombor bil akan dijana secara automatik sekiranya terdapat cukai yang perlu dibayar.

Untuk mendapatkan nombor bil anda:

- Log masuk ke MyTax

- Pergi ke “Perkhidmatan EzHasil” dan pilih “e-Billing”

Pembayar cukai luar negara yang menggunakan Pindahan Telegrafik Elektronik mestilah menjana nombor Akaun Maya (Virtual Account).

Pembayaran Cukai Pendapatan Lewat

Kegagalan untuk membayar mengikut tarikh akhir yang ditetapkan akan mengakibatkan penalti sebanyak 10%.

Jika amaun tertunggak masih tidak dibayar selepas 60 hari, penalti tambahan sebanyak 5% boleh dikenakan.

Tarikh akhir pembayaran adalah:

- 15 Mei bagi individu tanpa pendapatan perniagaan

- 15 Julai bagi individu dengan pendapatan perniagaan

Penalti 10% tersebut dikenakan selepas tarikh akhir masing-masing.

Jika anda tidak bersetuju dengan penalti tersebut, anda boleh mengemukakan rayuan bertulis kepada Unit Pungutan.

Penalti mestilah dijelaskan terlebih dahulu. Jika rayuan anda berjaya, LHDN akan membayar balik amaun tersebut.

Kesalahan Cukai dan Penalti Lain

Kegagalan untuk menghantar Borang Nyata Cukai Pendapatan boleh mengakibatkan:

- Denda antara RM200 dan RM20,000

- Pemenjaraan sehingga enam bulan

- Atau kedua-duanya sekali

Melaporkan pendapatan yang kurang daripada amaun sebenar boleh mengakibatkan:

- Denda antara RM1,000 dan RM10,000

- Penalti sehingga 200 peratus daripada cukai yang terkurang lapor

Pelarian cukai secara sengaja boleh mengakibatkan:

- Denda antara RM1,000 dan RM20,000

- Pemenjaraan sehingga tiga tahun

- Penalti sehingga 300 peratus daripada cukai yang terkurang lapor

Penalti ini dikenakan di bawah Akta Cukai Pendapatan 1967.

Merayu Notis Taksiran Anda

Selepas pemfailan, LHDN mungkin mengeluarkan Notis Taksiran yang memperincikan pendapatan bercukai dan cukai yang perlu dibayar.

Semak dokumen ini dengan teliti.

Jika anda tidak bersetuju dengan taksiran tersebut, anda boleh memfailkan rayuan dalam tempoh 30 hari dari tarikh notis.

Untuk membuat rayuan, anda perlu:

- Lengkapkan Borang Q

- Sediakan surat iringan yang menjelaskan percanggahan tersebut

- Lampirkan dokumen sokongan, termasuk BNCP anda

- Serahkan kepada cawangan LHDN yang mengeluarkan notis tersebut

Jika anda terlepas tarikh akhir 30 hari, anda perlu memohon pelanjutan masa menggunakan Borang N, dengan menyatakan alasan yang sah seperti rawatan perubatan atau berada di luar negara.

Jika pelanjutan diberikan, anda mesti menghantar Borang Q dalam tempoh 30 hari dari tarikh pengeluaran Borang CP15A.

Kedua-dua Borang Q dan Borang N boleh didapati di laman web LHDN.

Bila Anda Boleh Berhenti Memfailkan Cukai Pendapatan

Di Malaysia, individu secara amnya dikehendaki menghantar borang nyata cukai pendapatan setiap tahun jika mereka mempunyai fail cukai yang aktif, walaupun pendapatan mereka rendah atau cukai yang perlu dibayar adalah sifar.

Walau bagaimanapun, dalam keadaan tertentu, anda boleh memohon untuk menutup fail cukai anda secara kekal.

Menurut garis panduan LHDN, anda boleh meminta penutupan fail jika:

- Anda telah bersara dan tidak lagi menerima sebarang pendapatan bercukai

- Anda meninggalkan Malaysia secara kekal

- Anda berumur 55 tahun atau ke atas dan tidak menerima sebarang pendapatan bercukai

Adalah penting untuk difahami bahawa penutupan fail cukai tidak berlaku secara automatik. Jika anda tidak mempunyai pendapatan, ia tidak bermakna pemfailan cukai anda berakhir melainkan LHDN menutup fail anda secara rasmi.

Jika anda terus menerima pendapatan, termasuk kerja sambilan, kerja bebas, sewa, atau pendapatan komisen, anda secara amnya masih dikehendaki memfailkan borang nyata cukai jika pendapatan anda melebihi had yang ditetapkan. Pemfailan berfungsi sebagai pengisytiharan rasmi pendapatan anda, walaupun akhirnya tiada cukai yang perlu dibayar.

Sebagai contoh, individu di bawah umur 55 tahun yang tidak mempunyai pendapatan buat sementara waktu mungkin masih perlu memfailkan borang sehingga fail cukai mereka ditutup secara rasmi.

Cara Menutup Fail Cukai Anda

Untuk menutup fail cukai anda secara kekal, anda perlu:

- Mengemukakan permohonan bertulis rasmi kepada cawangan LHDN yang mengendalikan fail cukai anda

- Menyatakan dengan jelas alasan penutupan, seperti persaraan atau tidak lagi menetap di Malaysia

- Memastikan tiada cukai tertunggak, penalti, atau bayaran balik yang belum diselesaikan

LHDN akan menyemak permohonan anda dan memaklumkan keputusannya kepada anda.

Jika anda meninggalkan Malaysia secara kekal, anda juga perlu memohon Surat Penyelesaian Cukai (Tax Clearance Letter) sebelum berlepas. Surat tersebutakan mengesahkan secara rasmi bahawa semua urusan cukai anda telah diselesaikan dan ia amat penting bagi pekerja yang berhenti kerja di Malaysia.

Majikan dikehendaki memaklumkan kepada LHDN mengenai pemberhentian pekerja, dan taksiran cukai akhir mungkin dikeluarkan sebelum pemergian tersebut.

Untuk prosedur yang lebih terperinci, rujuk garis panduan LHDN mengenai pemberhentian kerja dan penamatan perkhidmatan.

Peringatan Penting

Penutupan fail cukai hanya perlu dilakukan jika anda pasti anda tidak akan lagi memperoleh pendapatan bercukai di Malaysia.

Jika anda mula memperoleh pendapatan semula selepas fail cukai anda ditutup, anda mesti mengaktifkan semula atau mendaftar semula dengan LHDN.

Dan itulah kesimpulan panduan lengkap kami untuk memfailkan cukai pendapatan individu bagi tahun 2026 (YA 2025), daripada memahami kadar dan pelepasan cukai sehinggalah kepada urusan pindaan, pembayaran, dan rayuan.

Memfailkan cukai mungkin bukanlah tugas tahunan yang paling menyeronokkan, tetapi dengan persediaan yang rapi, proses ini boleh menjadi mudah dan malah memberi manfaat dari segi kewangan. Sama ada anda mensasarkan bayaran balik cukai atau memastikan anda mengelakkan penalti, urusan anda yang kekal tersusun dan bermaklumat akan membuahkan hasil yang berbeza.

Tetapkan peringatan anda untuk mengisi borang tersebut, simpan segala resit yang berkaitan , dan hantar borang nyata cukai anda sebelum tarikh akhir. Jika anda tidak pasti, berundinglah dengan profesional cukai yang bertauliah untuk memastikan semuanya teratur.

Panduan ini adalah untuk tujuan maklumat am sahaja dan bukan merupakan nasihat cukai. Pembayar cukai harus merujuk kepada penerbitan rasmi LHDN atau berunding dengan profesional cukai berlesen jika perlu.

Ikuti saluran WhatsApp rasmi kami untuk tip kewangan dan kemas kini terkini.

Steffi Manisha Arokiam adalah Pengarah Cukai di ThinkTx Consultants dan beliau bertanggungjawab menerajui urusan Harga Pemindahan (Transfer Pricing) dan e-Invois firma tersebut. Beliau menasihati individu dan perbadanan dalam pelbagai hal ehwal percukaian, termasuk Cukai Keuntungan Harta Tanah (RPGT), duti setem, cukai harta pusaka, dan mobiliti global bagi ekspatriat. Beliau dikenali kerana berjaya menggabungkan kepakaran teknikal yang teguh dengan pendekatan praktikal berasaskan penyelesaian. Dengan kepakaran ini, Steffi dapat membantu para pelanggan mengendali isu-isu cukai yang kompleks dengan jelas dan yakin.

Sebagai seorang pembimbing yang dihormati dalam bidang percukaian, Steffi telah mengarang pelbagai jenis artikel teknikal dan buletin profesional. Hasil kerja beliau telah diterbitkan oleh International Bureau of Fiscal Documentation (IBFD) dan Wolters Kluwer (CCH), di mana beliau memberikan pandangan tentang perkembangan cukai kontemporari. Beliau juga pernah dijemput dalam temu bual mengenai percukaian kripto bersama BFM 89.9.

Keahlian Profesional

- Ahli Institut Akauntan Malaysia (MIA)

- Ahli Chartered Tax Institute of Malaysia (CTIM)

- Akauntan Profesional Piagam ASEAN (ASEAN Chartered Professional Accountant – ASEAN CPA)

- Ahli Persatuan Fiskal Antarabangsa (IFA)

- Jurulatih Profesional yang diperakui oleh HRD Corp